Cuando la salud es una cuestión de dinero: por qué la sanidad privada corre el riesgo de morir de éxito | Negocios

Nunca es buen momento para enfermar, pero este quizá sea especialmente peligroso… y caro. Las listas de espera para operaciones en España siguen alcanzando máximos históricos y añaden gasolina a la hoguera de problemas del sistema de salud. La sanidad privada, que siempre se ha presentado como un complemento de la prestación pública y no un sustituto, crece imparable ante la explosión de los seguros, pero lo hace con tensiones y poniendo a prueba su propia capacidad de respuesta. A la vez, proliferan las cadenas de clínicas de todo tipo y los movimientos corporativos, tras años frenéticos de compras, fusiones y absorciones, parecen haber tocado techo: apenas hay activos atractivos en venta y toca abrir nuevos hospitales desde cero, algo que está ocurriendo, y de qué manera, en ciudades con rentas más altas, con Madrid y Barcelona como imanes.

En España hay 12,4 millones de habitantes con seguro médico (incluidos los que están en mutuas). Son uno de cada cuatro ciudadanos, cuando hace una década eran uno de cada cinco. En Madrid, un 40% de la población cuenta con uno; en Cataluña y Baleares el porcentaje supera el 30%, según los datos de la Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa). En los últimos 10 años, las aseguradoras han ganado casi 3,5 millones de nuevos clientes, un crecimiento que se potenció durante la pandemia, con casi medio millón de nuevos asegurados cada año.

La fundación Idis cuantifica que el gasto privado en servicios de salud en 2021 (últimos datos disponibles) ascendió a la cifra récord de 36.800 millones de euros, un 14% más que en 2020. Solo las tres primeras aseguradoras (SegurCaixa Adeslas, Sanitas y Asisa) tienen juntas ingresos de 6.534 millones en primas y poseen el 57% del mercado. “En los últimos años hay un crecimiento muy fuerte por dos vías: por parte de particulares y a través de empresas que los ofrecen a sus empleados como beneficios sociales, desgravando además impuestos con ello”, contextualiza Juan Oliva, profesor de Análisis Económico en la Universidad de Castilla-La Mancha.

El sistema funciona con vasos comunicantes entre el sistema público y la prestación pagada directamente de su bolsillo por los ciudadanos. Y crecen las razones para que ese trasvase se acentúe porque son muchos los indicadores que apuntan hacia el deterioro de la sanidad pública. Como indica Anna García-Altés, presidenta de la Asociación de Economía de la Salud (AES), “seguramente el principal motivo son las listas de espera” en la pública. No existe una medición de los tiempos de demora en los centros de salud, pero el barómetro sanitario del CIS indica que se han disparado tras la covid: siete de cada 10 pacientes que utilizaron su centro de salud tuvo que esperar más de 24 horas para ser atendido. Este grupo tuvo que aguardar una media de 9,12 días para ser ver a un médico que debería tener la función de atender casos en las 24 o 48 horas desde que el paciente pide cita.

Sí está medido el retraso en los quirófanos y en las primeras citas de las especialidades. Con todas las imperfecciones que tienen estas estadísticas, el número de ciudadanos que espera una intervención quirúrgica no para de crecer, semestre a semestre, desde 2020. En diciembre pasado, último dato publicado, había 849.535 pacientes aguardando operación, con un tiempo medio de 128 días. Se trata de una espera que si bien ha bajado desde lo peor de la pandemia, sigue en cifras muy altas, sobre todo si se mira la letra pequeña: una cuarta parte de los pacientes tiene que esperar más de seis meses para su intervención.

“Con la contratación de seguros, los pacientes están votando con los pies. Las esperas en el sector público son insoportables”, abunda Félix Lobo, director de economía y políticas de la salud en Funcas. Un reciente informe del Consejo Económico y Social (CES) sobre el sistema sanitario añade que el fenómeno también está relacionado con el crecimiento de la población (con su consecuente envejecimiento y la aparición de enfermedades crónicas); el aumento del nivel educativo y de renta; las mayores expectativas del paciente; la concentración poblacional en ciudades o las políticas de gasto público regional.

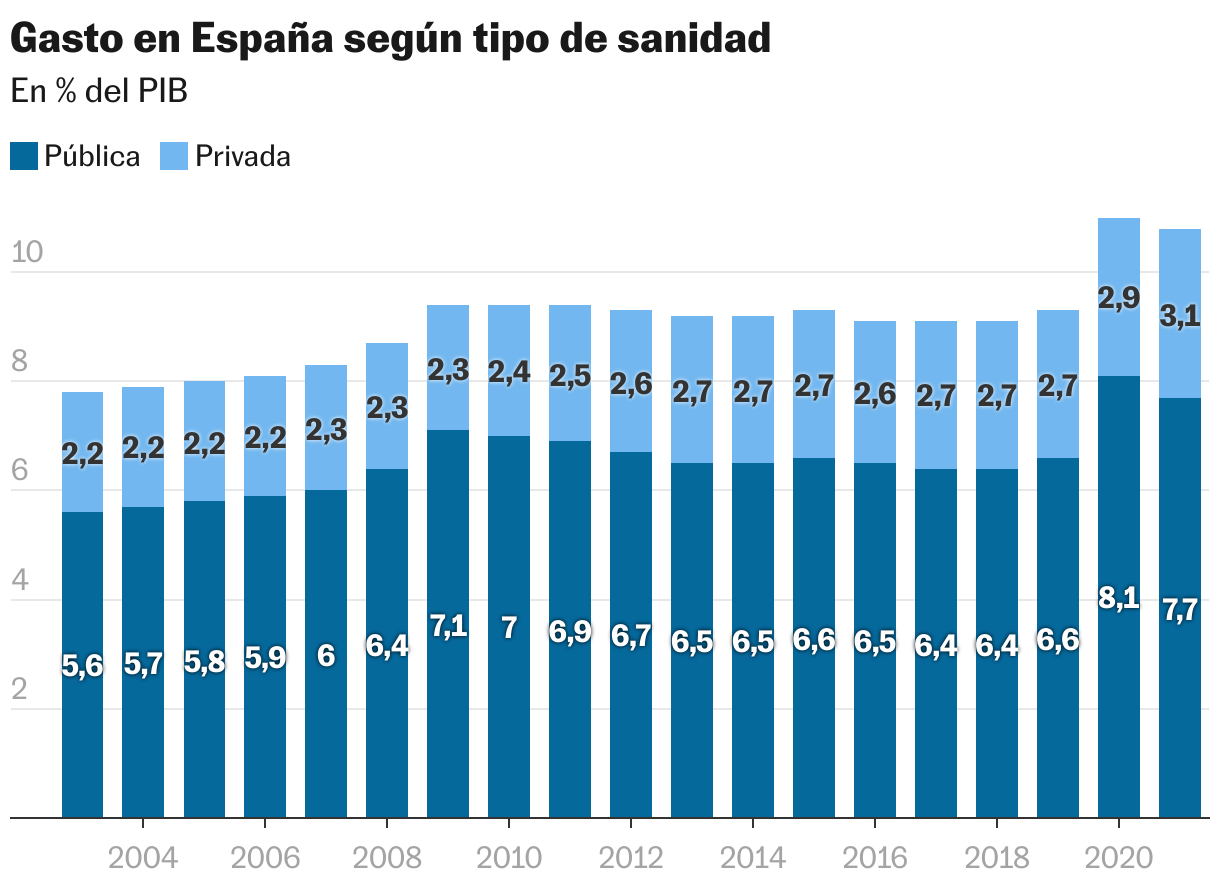

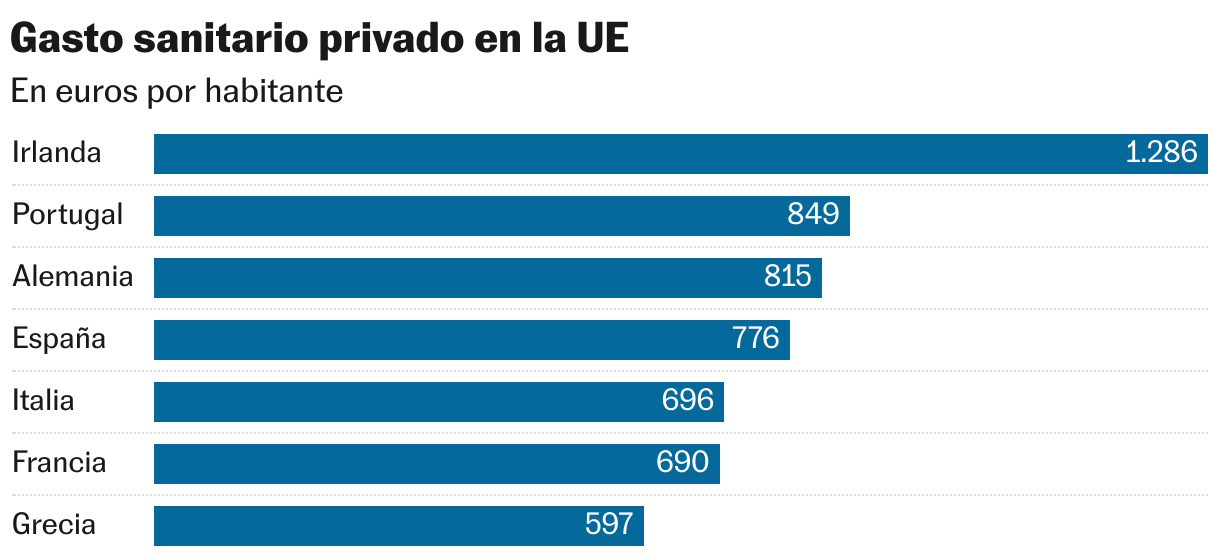

El sistema público, que se solía presentar como uno de los más robustos del mundo, sufre sin embargo un gasto sanitario que es bastante inferior al promedio de los 27 países de la UE, “y más si se compara con países que también tienen un gran tamaño, como Francia o Alemania”, señala el documento del CES. Paralelamente, el peso del gasto sanitario privado, los llamados gastos de bolsillo y la inversión en seguros, es diferencialmente alto en España (equivale al 3,1% del PIB) y tiene una importancia creciente en los presupuestos de los hogares, “lo que en buena medida responde a la muy insuficiente cobertura pública de algunas prestaciones de primera necesidad, como determinados aparatos terapéuticos o los servicios de salud bucodental y mental”.

Grupos beneficiados

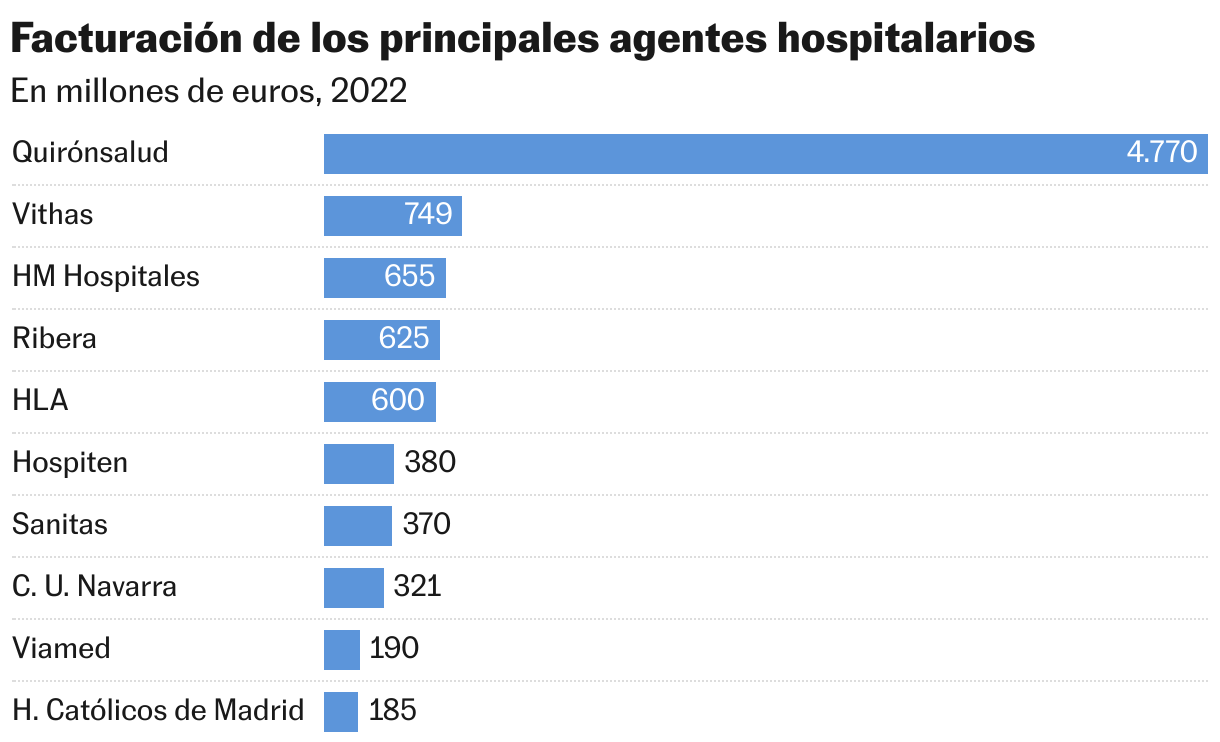

Al otro lado del río hay dos grandes grupos de proveedores que están recogiendo esa ganancia de pescadores. Por una parte están las mencionadas aseguradoras, y por otra, los grupos hospitalarios —Quirónsalud, HM, Vithas, HLA, San Juan de Dios, Ribera Salud y Hospiten son los principales—. Hay algunas aseguradoras integradas verticalmente —con centros médicos propios— mientras que la mayoría pagan o contratan a proveedores externos, lo que genera tensiones como las que se vivieron en Sevilla el año pasado, cuando 400 médicos privados comenzaron a rechazar pacientes para denunciar que sus tarifas llevaban congeladas 25 años. Los seguros low cost cada vez más asequibles —y con coberturas limitadas— están en buena medida detrás de este crecimiento de la sanidad privada, que también corre el riesgo de morir de éxito.

Como recuerda Juan Abarca, presidente del Grupo HM y de la fundación Idis, el lobby que protege los intereses del sector, la función de la sanidad privada no es una asistencia cuasi universal, sino un complemento a la pública. Sostiene, en contra de lo que podría decir la intuición, que la mala salud de la pública no es una buena noticia para la privada: “Desde el punto de vista empresarial nos hace perder nuestro sentido, que es una función complementaria para aquel que quiere una experiencia diferente. La gente viene al sector privado como vía de entrada y esa no es nuestra misión”.

Carlos Rus, presidente de la Alianza de la Sanidad Privada Española (ASPE), explica además que hay un efecto perverso con el tema de los seguros: no están cubriendo un posible evento adverso, sino que se contratan con la intención de usarse, y eso genera un conflicto entre aseguradoras y grupos sanitarios. “El concepto empieza a desdibujarse, porque ante la sobrecarga del sector público se traslada (el problema) al sector privado”. A Oliva le parece arriesgada la oferta de seguros a bajo coste. “Estamos hablando de servicios altamente especializados que son caros de dotar y de prestar. No resulta congruente que con un seguro por el que pagues 10, 20 o 30 euros al mes, la gente piense que si necesita una prueba diagnóstica cara o tiene un riesgo importante para la salud, le van a dar un buen servicio, porque no es factible”.

Esa experiencia diferente, que se caracteriza entre otras cosas por servicios de hostelería más cuidados y menos esperas, está empezando a renquear. La atención, especialmente en determinadas especialidades de la privada, no es ni mucho menos inmediata. Aquí las listas de espera no están auditadas, pero son frecuentes casos de meses de demora para consultas. El caso extremo es la dermatología, que las aseguradoras tienen realmente difícil cubrir.

Como los sevillanos, muchos médicos privados están diciendo “basta” a lo que consideran tarifas “abusivas” por parte de las aseguradoras. Llevan años en pie de guerra y son muchos los que ya se niegan a trabajar para ellas por menos de 10 euros por una consulta del médico general o menos de 20 por la de un especialista. Esto está pensado para que los profesionales vayan “a volumen” y solo consigan buenos sueldos atendiendo a una gran cantidad de pacientes al día, lo que también repercute en una asistencia con menos tiempo y dedicación.

En casos como los dermatólogos, con una alta demanda, pueden cobrar cinco veces más en consultas realmente privadas, por lo que son muy pocos los que están dispuestos a pasar por ese aro que, según Ignacio Guerrero, presidente de la Unión Médica Profesional (Unipromel), imponen las grandes aseguradoras. Según su pronóstico, esta situación va a ir a más. Cada vez habrá un mayor número de profesionales que no presten su servicio a las aseguradoras, por lo que cree que el mercado “va a cambiar”. Duda que esas tarifas que se pagan a los seguros puedan cubrir prácticamente nada, y pronostica que dejarán de ser una barra libre, y que los pacientes tendrán que acabar pagando, además de la cuota, un precio por las intervenciones que permitan “una retribución digna a los médicos”.

El médico y consejero delegado de Asisa Enrique de Porres Ortiz, contrapone que las aseguradoras, además de cobrar por los seguros, son un cortafuegos para evitar que se disparen los precios, porque en España, recuerda, además se encargan de la prestación asistencial (Asisa es una entidad colaboradora en Muface) y no son un mero gestor de las primas. “Somos capaces de dar calidad y garantizar que los costes sanitarios no crecen desmesuradamente, a diferencia de lo que pasa en Estados Unidos u otros países con el modelo de reembolso”.

Pedro Rico, director general de Vithas, (que ingresa más de 700 millones de euros), reconoce que tras los intensos procesos de consolidación de la década pasada en la parte hospitalaria, la interlocución entre centros médicos y aseguradoras se ha vuelto más equilibrada. Antes, recuerda, no conseguían negociar subidas al ritmo en que crecía el IPC y lo compensaban porque la contratación de seguros cada vez mayor hacía crecer su negocio, que incluso avanzó durante la Gran Recesión. Pero ahora, en estos años de inflación desbocada, ve insostenible que los médicos o el personal de enfermería, cada vez más escaso, vea congelados sus salarios sine die al tiempo que se añade medio millón de nuevos asegurados cada año. “De alguna forma los proveedores tenemos que trasladarle esa subida a las aseguradoras. A su vez estas creo que están empezando a cambiar las dinámicas de vender muchos seguros cada vez más baratos”, valora.

Un déficit preocupante

Más allá de la mayor demanda, detrás hay otro problema que estira las costuras de ambos modelos: la carencia de médicos. El último informe encargado por el Ministerio de Sanidad ponía cifras a esta realidad: harían falta 5.874 doctores para cubrir todas las necesidades del sistema público. Es un problema que trae de cabeza a las autoridades sanitarias de medio mundo, como reconocía en una reciente entrevista a EL PAÍS el director de la Organización Mundial de la Salud en Europa, Hans Kluge. Y es un déficit que amenaza la cobertura de la asistencia este verano, cuando la mitad de los profesionales se va de vacaciones.

Es un círculo vicioso: faltan médicos, aumentan las demoras en la pública, se van a la privada, que tiene cada vez más demanda, pero tampoco suficientes facultativos, con lo que también ahí el servicio se deteriora. Y en el fondo flota ese miedo a una sanidad de doble velocidad. “Es el gran temor. Que el sistema público universal que aspiramos a tener y que es un objetivo excelente se convierta en un sistema dual con una especie de beneficencia para personas de menor renta o que viven en el ámbito rural. Ese riesgo existe, y llama la atencón que desde el sistema público no se tomen medidas. Hay una rigidez de gestión que no se está abordando”, señala Lobo, que defiende un sistema público “eficiente y equitativo. Pero eso no excluye la colaboración público-privada, sino todo lo contrario”.

Juan Oliva ve claramente un desequilibrio: “Estamos en un punto de inflexión donde las desigualdades en el acceso a los servicios está creciendo. Quien puede pagarse un seguro médico acorta los tiempos de espera para visitar a un especialista o para pruebas diagnósticas”. Sin embargo, recuerda que todavía en España, acorde con datos de la OMS, el porcentaje de familias con gasto excesivo en servicios sanitarios (cuando sus pagos directos superan el 40% de su renta) es de los más bajos de Europa Occidental.

Para Fernando I. Sánchez, del departamento de Economía Aplicada de la Universidad de Murcia, las consecuencias detrás de ese cambio de mentalidad para buscar tratamientos fuera del sistema público pueden poner en peligro su propia legitimidad. Pero no está tan seguro de ese sentimiento de fragilidad. “Si algún valor tiene el sistema de salud es su accesibilidad y la escasa tendencia a generar desigualdades”, añade. La privada, en cambio, ofrece rapidez y, en su opinión, hace fortuna en un contexto social como el actual, con un paciente presuntamente más informado, con más urgencia en que le resuelvan su problema. “Pero eso no se traduce necesariamente en desigualdades de salud atendiendo a indicadores de morbimortalidad. Tampoco es verdad que (la privada) sea más eficiente. En ese eterno debate no hay una respuesta única. Básicamente lo que ocurre es que la gestión privada es mucho más flexible en términos de compras, contratación y gestión de recursos humanos”, añade Sánchez.

Decisiones políticas

La convivencia de ambos modelos dependerá, también, de decisiones políticas, y aquí hay casi unanimidad entre los empresarios. “La colaboración es imprescindible para garantizar una sanidad de calidad y sostenible en el tiempo. Lo vemos en Portugal, donde es una política de Estado, y tanto un gobierno socialista como uno conservador han comprendido que es clave colaborar con la iniciativa privada e integrar todas las áreas asistenciales”, valora Alberto de la Rosa, presidente de Ribera Salud, que con 13 hospitales factura 910 millones de euros. Del mismo modo cree que va a tener que modificarse la relación entre el sector asegurador y el que presta los servicios y caminar hacia “un modelo a largo plazo, de partenariado, con una alianza estratégica entre aseguradores y grupos hospitalarios”.

Pero el Ministerio de Sanidad quiere poner coto a esta colaboración público-privada. El departamento de Mónica García prepara una ley de equidad que quiere frenar las privatizaciones de los servicios. “Lo que queremos desincentivar es que se busque la gestión indirecta de servicios que ya se realizan en el sistema sanitario. No tiene que ver con la sanidad privada”, dijo García cuando la presentó. Es decir, se trata de poner coto a la concertación, que supone solo un 6,6% del gasto sanitario en España, pero que en comunidades como Cataluña roza el 24% y que supone un enorme negocio: 9.521 millones de euros en 2021 (último dato disponible), más de una cuarta parte del gasto sanitario privado de España.

De lo que acuerden unos y otros dependerá el cuidado de la salud de 47 millones de personas. Mientras, las empresas seguirán cortando cintas inaugurales.

La carrera para abrir hospitales más tecnológicos y caros

En Zaragoza las excavadoras apuran las obras del nuevo hospital del grupo Quirón que, si todo va bien, abrirá sus puertas este año. Costará unos 120 millones y se sumará a la lista de 870 hospitales que operan en España (datos de Idis), más de la mitad en manos del sector privado. En Madrid hay un enorme crecimiento: HM Hospitales tiene dos proyectos que abrirán este año, a los que se sumarán el de Sanitas en Valdebebas y Hospiten en Boadilla del Monte, en el oeste de la región. En Barcelona ocurre otro tanto, con proyectos como el de Vithas en Esplugues de Llobregat, que abrirá a mediados de 2025 y costará cien millones, o el de Sanitas, cuya apertura está prevista a finales de este año.

Quirón, empresa cuestionada estos meses por los contratos con la Comunidad de Madrid, es el líder absoluto con 57 hospitales, 131 centros y 8.132 camas. Entre otras muchas cosas, el grupo propiedad de la alemana Fresenius se gastó 40 millones para inaugurar hace cinco años uno de los dos centros nacionales, ambos privados, que proporcionan terapia de protones (el otro lo tiene en la Clínica Universidad de Navarra). Viene a ser como un Fórmula 1 de la medicina, quizá por eso nadie más se ha atrevido a seguir sus pasos. “Inversiones semejantes no creo que se puedan amortizar ni en los próximos 15 años. La tecnología aporta eficiencias operativas, pero no siempre se invierte pensando en la rentabilidad. Lo hacen para dar un mensaje de posicionamiento frente al resto, para atraer a mejores profesionales, porque los médicos tienen una extraña fascinación por la tecnología”, valora un directivo del sector.

La salud, explica el consejero delegado de Asisa, Enrique de Porres, tiene cada vez más relación con la innovación y, en definitiva, con el dinero. “Hace poco estuve en un foro sobre genómica y un compañero hablaba de que ya ha nacido la generación que vivirá de media 140 años por los avances que van a desarrollarse. Estamos a las puertas de primeras vacunas contra los cánceres. La innovación tecnológica está elevando la capacidad de respuesta y la precisión de lo que se hace a cotas que no hemos visto. La nanotecnología, por ejemplo, va a permitir que con una píldora sepamos lo que pasa en el intestino de una persona. El problema es que todo eso hay que pagarlo, es una carrera sin fin”. El consejero delegado de Sanitas, Iñaki Peralta, cifra en 100 millones lo que se gastarán en el hospital que albergará su futuro centro de investigación en Valdebebas (Madrid). “Va a ser más digital y conectado y un catalizador para nuestros investigadores”, valora. Quizá su nuevo récord de asegurados les permita pensar en gastos con ocho ceros, pero los accionistas detrás de las empresas esperan, por encima de todo, resultados.

Aunque los grandes fondos de inversión más oportunistas han ido replegando posiciones en el sector, los operadores actuales no pierden de vista hasta el último céntimo, creciendo en lugares donde aumenta la renta de los ciudadanos y en los negocios con más réditos, que históricamente están en la traumatología, el área de la mujer, la pediatría, las urgencias y los servicios bucodentales y oftalmológicos. “Hay mucho margen de mejorar la eficiencia, pero no es gratis”, explica el responsable de Vithas, Pedro Rico. La empresa, propiedad de la familia Gallardo, no ha repartido dividendos desde su constitución y ha tenido que poner dinero para financiar el crecimiento. Otros, como los canarios Hospiten, han optado por crecer fuera de España y se han especializado en el cliente internacional (tienen centros en Cancún, Riviera Maya, Santo Domingo o Punta Cana, y en España cuentan con la exclusiva clínica Anderson de Madrid). “Ahora mismo estamos centrados en nuestro nuevo hospital de Boadilla que, con unos 200 millones, va a ser la mayor inversión de nuestra historia”, señala su presidente, Juan José Hernández.

El proceso de consolidación parece que se ha detenido, pero este nuevo ciclo inversor podría empujar nuevos movimientos en el medio plazo que diesen lugar a empresas aún más grandes con músculo financiero suficiente para afrontar estas onerosas inversiones. “Algo pasará, no sé decir cuándo. Hay actores internacionales que podrían querer vender. Los grupos más fuertes después de Quirón son empresas familiares con voluntad de permanencia. Cualquier ecuación tendría que contar con ellos para dar un vuelco”, analiza un directivo que pide anonimato.

Mutuas de la administración al límite

Una parte importante del negocio privado de la sanidad española libra una dura batalla. El Gobierno está a punto de terminar el pliego que regulará la contratación a partir del año que viene de las mutuas de los funcionarios (Muface, Mugeju e Isfas). Las aseguradoras se temen una financiación deficitaria que haga imposible que opten a dar el servicio, y algunas ya han anunciado que quizá se retiren de la puja. El mes pasado la dirección de Muface presentó datos que reflejan un descenso en el número de personas adscritas al concierto sanitario a lo largo de los últimos cinco años: las que optan por Muface son 1.746 menos, mientras que los que eligen la Seguridad Social pasaron de 242.690 en 2020 a 335.427 este año, según datos recogidos por el sindicato CSIF. Desde el ministerio responden que el montante de retribución de los servicios que se presten por las entidades que finalmente sean adjudicatarias se tendrá en cuenta “la experiencia habida, los precios del mercado y el análisis predictivo de la evolución de colectivo y contexto que pueda haber en el periodo de vigencia del concierto, como en cualquier otro contrato público”. Las aseguradoras, por su parte, amenazan con dejar morir el servicio porque, aseguran, con los precios actuales y la siniestralidad del colectivo de funcionarios al alza, pierden dinero. “Ningún gobierno se ha atrevido a quitarle, durante más de 40 años, porque, aun estando mal financiada, el 85% de los funcionarios eligen, de media, el servicio de las compañías privadas que estamos”, argumentan.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal